Jubilación anticipada: cómo funciona y cuánto penaliza el retirarse antes de tiempo | Economía nacional e internacional | EUROtoday

¿Es posible jubilarse antes de tiempo? Es la pregunta del millón que se hacen muchos trabajadores. La respuesta es sí, pero es una decisión que conviene sopesar con mucho cuidado (y con una calculadora al lado). Entre las cuestiones a tener siempre en mente, una prioritaria es hacerse una concept de cuánto va a ser la pensión a cobrar. Otra es ser consciente de cuánto tiempo se ha cotizado (para saber a qué edad authorized es posible jubilarse, si a los 65 años, o más adelante). Si se cumplen los requisitos necesarios, un trabajador puede adelantar su retiro a los 63 años, a los 61 años, o, incluso, antes. Pero tiene un precio: una pensión más reducida.

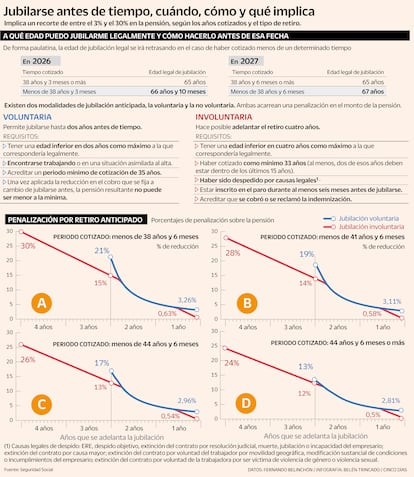

Como consecuencia de la reforma del sistema de pensiones aprobada en 2011 por el Gobierno de José Luis Rodríguez Zapatero, año a año, la edad authorized de jubilación se ha ido retrasando de forma paulatina en función de si se ha cotizado un determinado tiempo o no. En 2027, cuando esa reforma esté completamente implementada, la edad de jubilación authorized en España será de 67 años para los que hayan cotizado menos de 38 años y 6 meses. Si se ha cotizado más de ese tiempo (que implica haber trabajado de forma continua desde los 26 años), la edad authorized seguiría siendo a los 65 años. Este 2026, la edad authorized de jubilación si no se superan los 38 años y 3 meses de tiempo cotizado es a los 66 años y 10 meses, si se supera ese periodo de cotización, es a los 65 años.

Ahora bien, tanto si no se llega al tiempo límite que permite adelantar el retiro como si se supera, la jubilación se puede acelerar. Hay varias formas de jubilarse antes de la edad authorized establecida, aunque, por lo normal, son cuatro: un acuerdo de prejubilación con la compañía para la que se trabaja, solicitar la jubilación anticipada voluntaria, poder invocar la conocida como jubilación anticipada no voluntaria, o bien, acogerse a alguna de las excepciones que contempla la normativa.

¿Es lo mismo la prejubilación que la anticipada?

No. A efectos de la persona retirada, las dos cosas son muy parecidas, pero la primera, la prejubilación, lejos de ser un derecho, es una negociación con la empresa para la que se trabaja que supone un desembolso para la compañía. En este sentido, se parece más a un despido pactado, y por ese motivo solo se ofrece a trabajadores con una elevada antigüedad. Así, y por acuerdo entre las dos partes, la compañía deja de pagar el sueldo mensual y, a cambio, asume un abono mensual más bajo y se hace cargo de las cotizaciones a la Seguridad Social hasta la edad authorized de retiro.

Un ejemplo. En el caso de Telefónica, en su último plan de salidas pactó una reducción de plantilla que estimó en unos 5.500 empleados. Para incentivar salidas voluntarias, la teleco ofreció un plan de prejubilaciones que contempla que los nacidos entre 1969 y 1971 que se ofrezcan a salir recibirán el 68% del salario regulador hasta los 63 años y un 38% posteriormente. Para el tramo de 1965 a 1968, la renta será del 62% hasta los 63 años y del 34% después; mientras que para los nacidos en 1964 o antes, los porcentajes serán del 52% y 35%, respectivamente. El empleado deja de trabajar, pero es la empresa la que paga y la que resolve cuánto cobrará vía negociación.

A diferencia de ese papel basic que juega la negociación con la empresa en la prejubilación, en cambio, en la jubilación anticipada es la Seguridad Social la que asume el pago porque ya se está retirado de forma oficial y todos los trabajadores en activo tienen derecho a acogerse a ella cuando se cumplen los requisitos.

Dentro de la jubilación anticipada hay a su vez dos categorías: la voluntaria y la involuntaria o no voluntaria. Cada una tiene sus propias características y requisitos, pero ambas implican una penalización en la cuantía de la pensión que se percibirá durante toda la jubilación y siguen el mismo proceso de solicitud. La parte mollar es que a cambio de jubilarse antes, se cobrará menos pensión durante el resto de vida.

Jubilación anticipada voluntaria

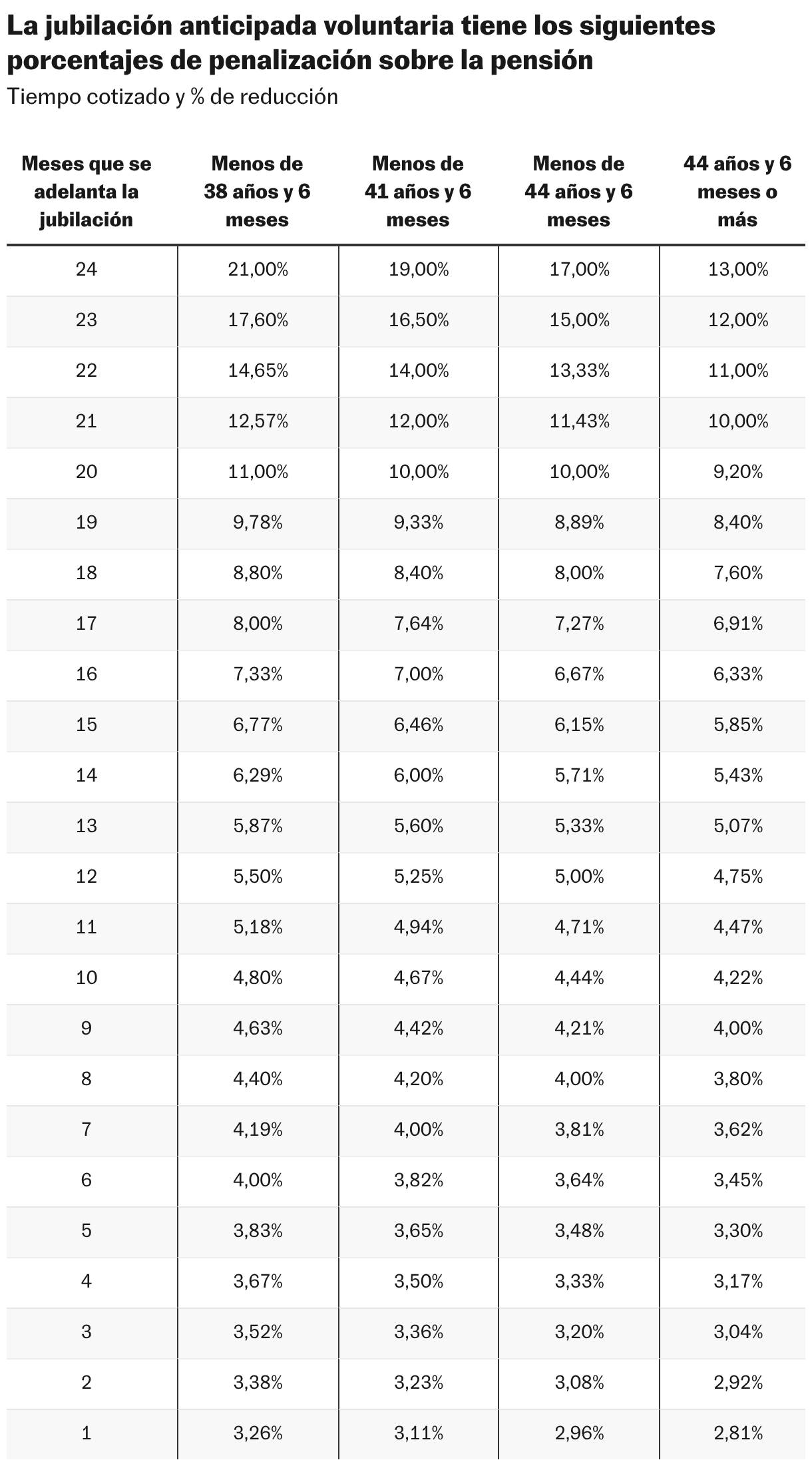

En el caso de la voluntaria, el propio trabajador es el que estando en activo pide retirarse antes de tiempo. No necesita aprobación de su empresa y esto permite adelantar dos años como máximo la edad que legalmente correspondería. Para poder pedirla, es necesario haber cotizado durante al menos 35 años, pero tiene penalizaciones en forma de una menor pensión. Eso depende de con cuánta anticipación se solicite y del tiempo cotizado. Lógicamente, jubilarse antes penaliza y haber cotizado menos tiempo, también.

Un ejemplo. Hay un trabajador que ha cotizado durante 36 años y resolve solicitar la anticipada voluntaria. La pide tan pronto como le es posible, es decir, a falta de dos años para su edad authorized de jubilación. Este trabajador percibirá un 21% menos de lo que le correspondería de haber esperado dos años más a jubilarse, ya que las penalizaciones están diseñadas para ser especialmente severas al principio. Si este mismo trabajador espera solo cinco meses más y resolve solicitar la anticipada a falta de 19 meses para la edad de jubilación que le correspondería, la penalización sería del 9,78%. En el siguiente gráfico, se aprecia cómo varían las distintas penalizaciones en función del tiempo cotizado y de cómo de antes se pida.

Al igual que a la hora de calcular la cuantía de la pensión, el tiempo cotizado es una variable muy importante para saber cuánto se puede anticipar el retiro. El trabajador del ejemplo anterior, al haber cotizado 36 años, debería en teoría esperar a cumplir 66 años y 10 meses para jubilarse, teniendo la posibilidad de adelantarlo como mucho a los 64 años y 10 meses a coste de soportar una penalización del 21% en la pensión que en teoría tendría derecho a percibir de esperar a la edad authorized. Si ese mismo trabajador hubiera cotizado más de 38 años y 3 meses, su edad authorized de jubilación serían los 65 años, y entonces tendría el potencial de jubilarse a los 63 años si asume la penalización máxima del 21% en su pensión. Tiempo, dinero, poder dejar de trabajar… Al pedir la jubilación anticipada voluntaria todo debe ponerse en una balanza que, en función de qué se valore más, terminará por decantarse de un lado u otro.

Jubilación anticipada involuntaria

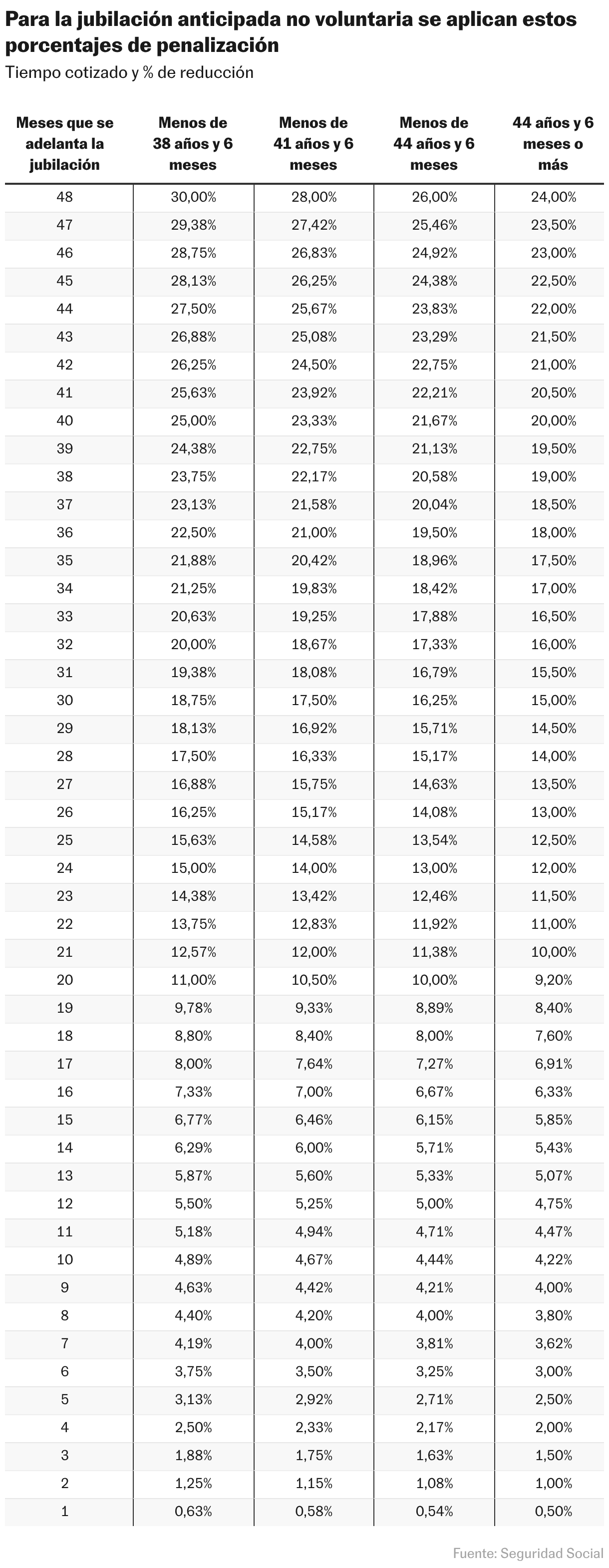

La anticipada involuntaria es un tipo de jubilación que se puede pedir en caso de quedarse en paro cuando se está cerca de la edad authorized de retiro. A través de ella, es posible jubilarse hasta cuatro años antes de la edad authorized que correspondería. Esto implica, en el caso de tener una vida laboral con un periodo de cotización de más de 38 años y 3 meses al cumplir 61 años, poder jubilarse en ese momento.

Para acogerse a ella es necesario haber cotizado como mínimo 33 años y, al menos, que dos de esos años cotizados se encuadren dentro de los últimos 15 años de vida laboral antes de pedirla. Es necesario haber cobrado el paro durante al menos seis meses antes de solicitarla y la Seguridad Social permite aplicarla solo en el caso de haber sido despedido por causas legales.

Dentro de las causas legales se encuentran el haber sido afectado por un ERE, haber sido objeto de despido objetivo (es decir, por causas ajenas al empleado) o una extinción del contrato por resolución judicial (por un incumplimiento grave del contrato por parte del empleador que ha sido reconocido por un juez). También haber perdido el puesto por muerte, jubilación o incapacidad del empresario particular person que period empleador o después de una terminación del contrato por una causa de fuerza mayor (por ejemplo, un incendio o una inundación).

También se considera causa authorized la extinción del contrato por voluntad del trabajador, pero solo si ha sido por causas de movilidad geográfica, por una modificación sustancial de condiciones de trabajo o por incumplimientos del empresario. Además, la extinción del contrato por voluntad de la trabajadora por ser víctima de la violencia de género o violencia sexual da de igual forma pie a acogerse a este tipo de jubilación.

De nuevo, siguiendo la misma lógica que en el caso de la voluntaria, la penalización es mayor cuánto antes se solicita. También, si se ha cotizado menos. En el siguiente gráfico, se desglosa en detalle el porcentaje de reducción que se aplica a la pensión.

Excepciones que contempla la norma

Hay dos grandes tipos de excepciones. Las de circunstancias personales y las que fijan las normas específicas para ciertos tipos de profesiones que tienen la jubilación bonificada y permiten a los profesionales del sector retirarse antes.

Las personas con un grado de discapacidad igual o superior al 65% podrán anticipar su jubilación sin ver afectado el importe whole de su pensión. Esto es, sin que les afecten los coeficientes reductores arriba expuestos. Además, en vez de guiarse por las normas que permiten adelantar la jubilación solo dos o cuatro años (en función de si es voluntaria o involuntaria, respectivamente) antes de la edad authorized de retiro, mediante el cálculo de unos coeficientes que se aplican sobre el tiempo whole trabajado, se puede acceder a la pensión de jubilación tan pronto como a partir de los 52 años de edad. En determinadas ocasiones, las personas con un grado de discapacidad igual o superior al 45% también podrían optar a esta modalidad.

En el lado de las profesiones bonificadas, se contempla la jubilación anticipada con condiciones particulares para cada uno de los siguientes casos. Personas trabajadoras del sector minero, profesionales del sector ferroviario, personas trabajadoras del sector aéreo (salvo tripulantes de cabina, algo que ha dado pie a reclamaciones desde el colectivo), trabajadores del Régimen Especial de Trabajadores del Mar, bomberos, policías locales, miembros de la Ertzaintza, de los Mossos d’escuadra o de la policía foral de Navarra.

También se incluyen en el régimen especial los artistas. Por ejemplo, los cantantes, bailarines y trapecistas podrán causar la pensión de jubilación a partir de los 60 años de edad, sin aplicación de coeficientes reductores, cuando hayan trabajado en la especialidad un mínimo de 8 años durante los 21 anteriores a la jubilación. Asimismo, los profesionales taurinos tienen un régimen bonificado. Los toreros se pueden jubilar a los 55 años, al igual que los rejoneadores, novilleros, banderilleros, picadores y toreros cómicos, siempre que acrediten estar en alta o en situación asimilada a la de alta en la fecha del hecho causante y haber actuado en un determinado número de espectáculos taurinos.

Otro colectivo especial para la jubilación son los militares. A los 45 años, a los miembros del ejército de tropa y marinería se les obliga a jubilarse de forma forzosa. Estos profesionales solo tienen la opción de seguir en el ejército si superan un proceso de pruebas selectivas conocido como acceso a tropa permanente. En el caso de no superar este proceso, los militares jubilados de forma forzosa que así lo deseen y hayan prestado servicio durante al menos 18 años pasan a formar parte de la reserva de especial disponibilidad, donde pueden seguir siendo movilizados en caso de necesidad.

El cobro de la pensión de 704 euros brutos mensuales a la que pueden acceder los militares jubilados a los 45 años va ligado a esa condición de ser reservista de especial disponibilidad. El militar la cobra hasta los 65 años y, aunque es incompatible con estar percibiendo cualquier otro sueldo público, sí que es suitable con la prestación por desempleo y con ingresos procedentes del sector privado.

Por último, gracias a una ley que aprobó Felipe González, todos los expresidentes del Gobierno tienen una pensión vitalicia suitable con cualquier otro tipo de cobro que asciende a 79.336 euros brutos anuales.

¿Qué pasa si soy autónomo y quiero jubilarme antes de la edad ordinaria?

Los trabajadores por cuenta propia tienen un régimen más restringido que los de cuenta ajena. Los autónomos no pueden acceder a la jubilación anticipada involuntaria, pero sí a la voluntaria siguiendo los mismos requisitos y penalizaciones. De forma excepcional, si se cumplen los requisitos, también pueden jubilarse antes de tiempo en las mismas condiciones que la de los trabajadores por cuenta ajena si han cotizado el tiempo suficiente en alguna de las profesiones que tienen un régimen especial.

Las solicitudes de jubilación anticipada, tanto para trabajadores por cuenta propia como ajena, se pueden presentar a través del Portal de Prestaciones de la Seguridad Social, o mediante el modelo oficial de formulario, el cual incluye instrucciones para su correcta cumplimentación. En caso de dudas, el private funcionario de los centros de atención e información puede prestar el asesoramiento y la ayuda necesaria en todo el proceso. Para recibir esa asistencia, se puede solicitar una cita en este enlace o llamando a los teléfonos 901 10 65 70 y 915 41 25 30.

https://cincodias.elpais.com/economia/2026-02-12/jubilacion-anticipada-como-funciona-y-cuanto-penaliza-el-retirarse-antes-de-tiempo.html